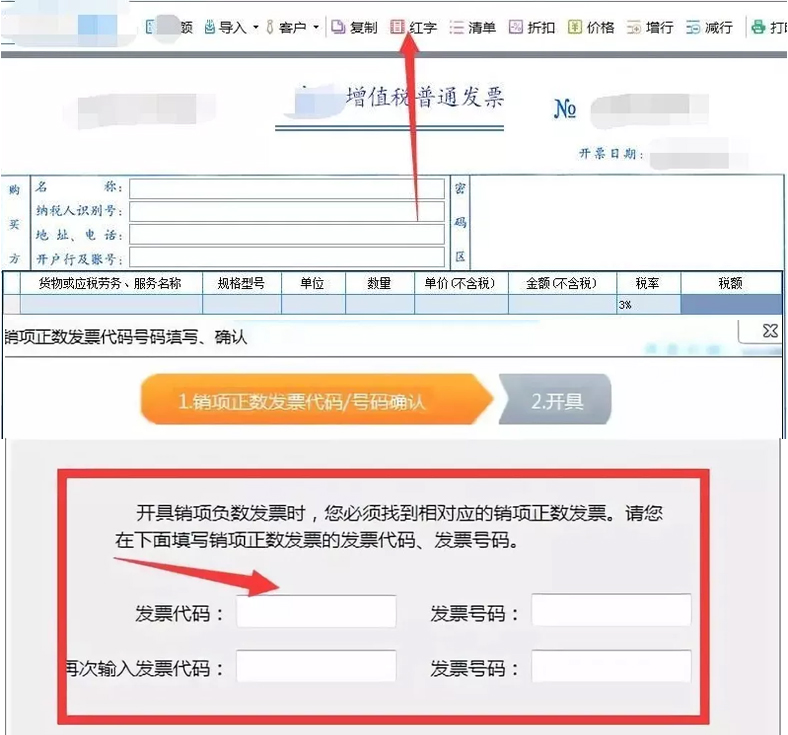

虽然普通发票不无需认证,可跨月的普通发票遭遇误解后,也只能有效销毁,也是需要登记证税率黄底发票。普通发票开具红字,想对来说复杂一些,直接开具就行。

抵达增值税投票日软件,浏览红字,然后读取需要开具红字发票的普通发票,直接开具就行。如下图:

根据《关于全面推开营业税改征增值税试点的通知》的规定:下列项目的进项赋税不得从销项税额中抵扣:

主要功用简陋计税方法计税项目、征收增值税项目、自发性劳工或者个人消费者的购置运送、研磨卸载修配劳力、服务、企业和资产;购进的观光客铁路运输服务、借贷服务、餐饮服务、移民日常服务和娱乐节目服务;纳税人的学识消遣消费不属于个人消费。为单位经营职员游历,或者是经纪人接见买家的时候,不时会拿回来一些餐饮费和住宿费的专用发票,餐饮费的专用发票是不能抵扣的。

用于厂矿福利赢得增值税进项不能抵扣,比如:

公司购置的不动产作为工作人员寝室或者是作为公司员工的饭堂,单位购买行车时间下班乘坐职工,属于福利形式的班车不可以抵扣,单位中秋节送礼给职工购买的礼物,根据财税〔2016〕36号可选1的规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物的不得从销项税额中抵扣。

纳税人取得不合格规定的发票不能抵扣,比如:

增值税专用发票类节目填报不完善,需要填写注明栏的毫无按照规定填写,或者需要开具发票详细信息的,没有发票清单或者是发票清单不合格,还有纳税人为了偷税漏税,直接找人虚开的增值税发票,这些发票大多不能抵扣。

一开始纳税人购进的不动产用于不能抵扣的现象,发票认证后不能抵扣,之前不动产变化用途,用于可以抵扣的情形,根据《不动产进项税额分期抵扣暂行办法》的规定:

按照规定不得抵扣进项税额的不动产,发生用途改变,用于强制抵扣进项税额项目的,按照不等式在改变用途的次月推算可抵扣进项税额。

沪公网安备 31011402009030号

沪公网安备 31011402009030号