1893年10月7日,一出喜剧在伦敦西区首演,剧目的名字叫《乌托邦股份有限公司》。终场时,全体演员大合唱:“凑七个人把一个公司组成……他们一上来就发表一项公开声明,宣布他们打算在什么程度上把债务还清……”

喜剧虽然落幕,但现实已经上演。150多年来,公司演化出了无限责任公司、有限责任公司、股份公司和上市公司。这是人类历史上最伟大的发明。

非上市公司是相对于主板、创业板的上市公司,以及新三板的非上市公众公司而言的(图1.1)。这些公司的股权既不能在上交所、深交所两大证券市场自由上市交易,也不能在国家允许的公开市场自由流通。它们在法律形态上表现为有限责任公司或股份有限公司。

图1.1 非上市公司与上市公司和非上市公众公司的差异

非上市公司特征二:人合性

合伙人之间的关系和夫妻关系极为相似(图1.2):既有赖以生存的物质利益关系,也有彼此之间情感上的信任和依赖。

不同于上市公司及非上市公众公司显著的“资合性”特征,非上市公司的核心在于其股东之间的“人合性”:股东人数有限(有限责任公司上限50人,股份有限公司上限200人);股东之间的合作除资合外,主要是建立在相互信任的基础之上,尤其是对于有限责任公司经营权和所有权不分离的情况。在绝大部分科技公司中,股权激励的对象既是公司股东,又是员工。这种双重身份是经营权和所有权不分离的典型代表,而这又恰恰是股权激励典型的需求。

图1.2 合伙人关系与夫妻关系

非上市公司的这种人合性特质意味着公司对股东个人信用依赖更重;而资合性特质则意味着上市公司及非上市公众公司对资本信用依赖更重。非上市公司人合性的特质,在优先购买权、优先认购权法律规定上有着明显体现。

比如:《公司法》第七十一条规定的“股东向股东以外的人转让股权,应当经其他股东过半数同意……经股东同意转让的股权,在同等条件下,其他股东有优先购买权” ;第三十五条规定的“公司新增资本时,股东有权优先按照实缴的出资比例认缴出资” 等。之所以做出如此规定,是为避免公司出现不被其他股东所“接受”的第三方,防止公司人合性遭到无谓的破坏。

“外滩地王”之争

实践中,股东对公司人合性的维护也是不遗余力。潘石屹和郭广昌的“外滩地王”之争一案就是其中典型代表。

2010年2月1日,被告证大置业公司通过公开竞买方式竞得上海外滩8 – 1地块,后由海之门公司持有该地块。海之门公司各股东股权比例如图1.3所示。

图1.3 转让前“海之门”公司股份结构图

按照收购方长昇公司(由潘石屹的SOHO中国控制)的原计划,需要直接与磐石、信托、五道口、绿城四家公司签订股权转让合同,收购在海之门公司合计50%的股权。直接收购公司的股权如图1.4所示。

图1.4 直接收购后“海之门”公司股权结构图

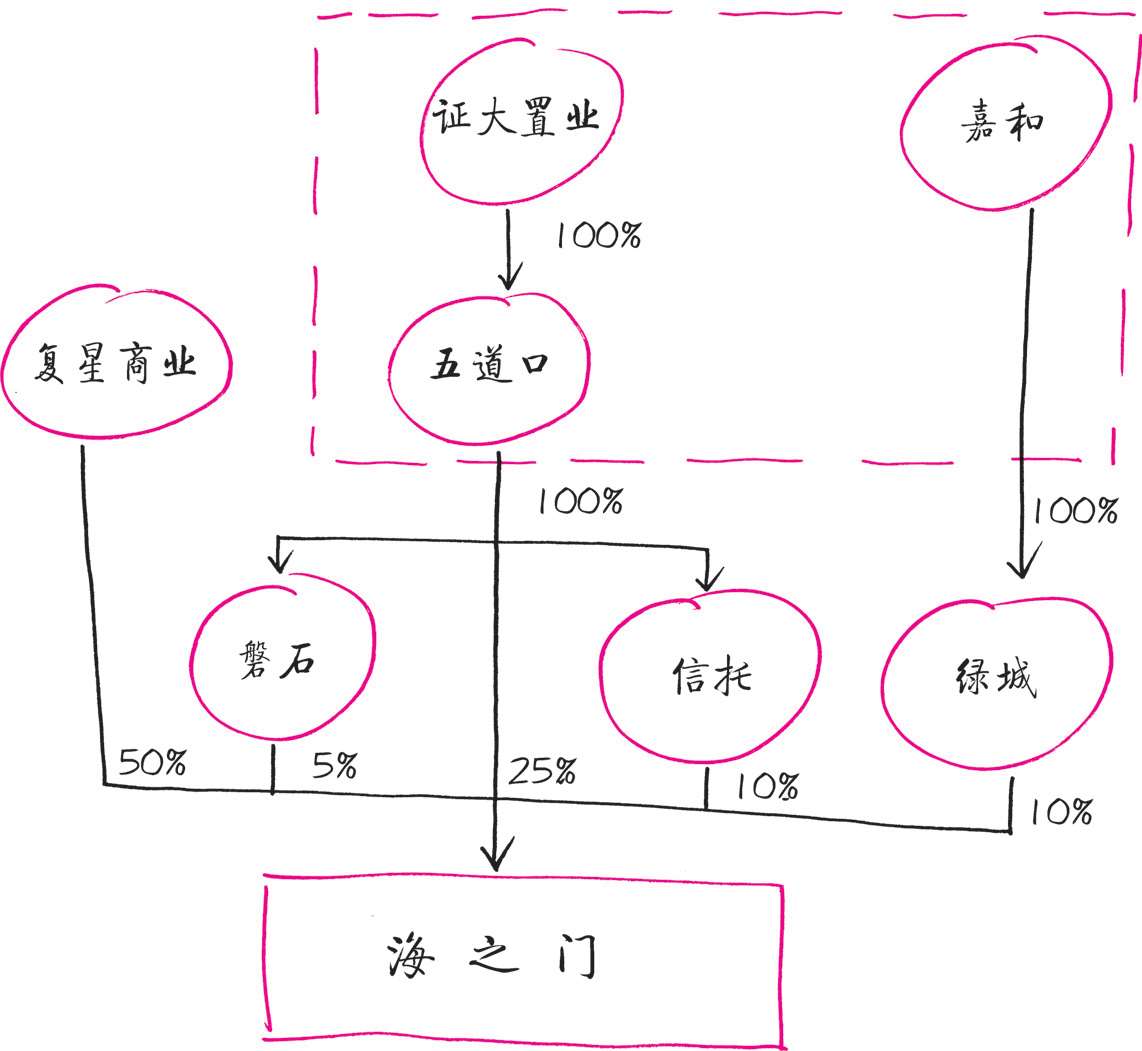

但如果直接和这四家公司签订股权转让合同,就会受制于复星商业的股东优先购买权,也就是复星商业可以以同等条件受让这四家公司转让的50%股权,使长昇公司计划落空。为规避原告复星商业的优先购买权,长昇公司采用了间接收购的办法。分别与五道口公司的股东证大置业、绿城公司的股东嘉和公司签订股权转让合同,间接收购后的股权如图1.5所示。

复星商业认为,长昇公司间接转让股权的做法侵害了其作为股东的优先购买权,诉至法院请求确认长昇公司间接收购海之门股权的转让协议无效。

法院审理认为:为了确保有限公司的人合性和封闭性,《公司法》规定了股东的优先购买权。被告长昇公司的行为完全规避了法律赋予原告复星商业享有股东优先购买权的设定要件,通过实施间接出让的交易模式,达到了与直接出让相同的交易目的。上述交易模式的最终结果,虽然形式上没有直接损害原告复星商业对于海之门公司的权益,但客观上剥夺了原告对于海之门公司50%股权的优先购买权。基于上述原因,法院作出判决支持了原告复星商业的诉讼请求。

图1.5 间接收购后“海之门”公司股权结构图

通过间接转让股权的方式规避竞争对手优先购买权以达到自己的商业目的,潘石屹可谓费尽周折,但法院仍然判决郭广昌胜诉,这是对有限责任公司人合性的尊重和捍卫。在该案二审中,双方达成调解意见。

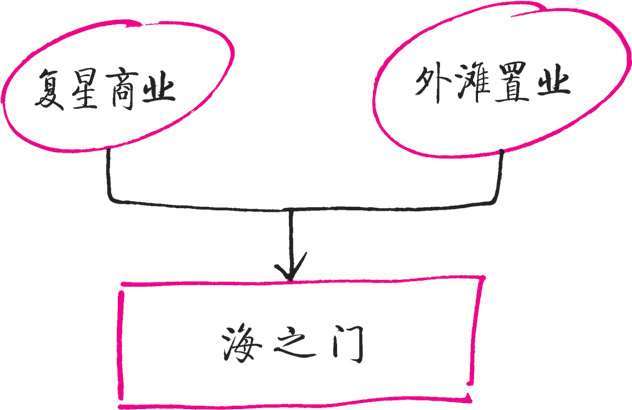

2015年9月23日,SOHO中国有限公司与复星国际有限公司双双发布公告,公布了重组上海海之门房地产投资管理有限公司的股东协议。重组之后,复星国际将通过上海证大外滩国际金融服务中心置业有限公司(外滩置业)持有外滩8 – 1地块的全部股权,如图1.6所示。

图1.6 调解后“海之门”公司股权结构图

股东纠纷的数量

公司股东之间发生纠纷,不论表现形式如何,其本质都是原本的信用基础动摇甚至遭到破坏。所以,几乎所有的股东纠纷都可以称为“人合性纠纷”。

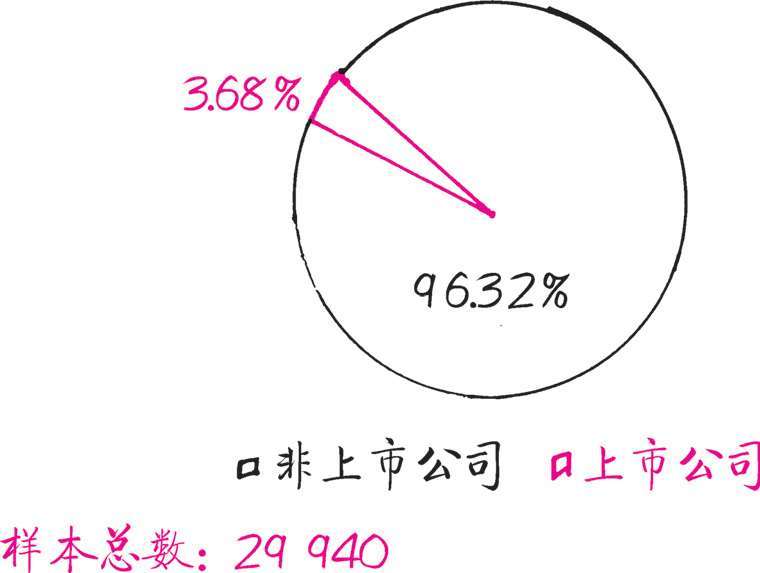

根据“上海宋海佳律师事务所大数据实时测量股东纠纷诉讼系统”统计,1998~2015年18年间,中国各地各级法院受理的25类股东纠纷案件共29140件,其中:非上市公司股东纠纷28 067件,占总量96.32%;上市公司股东纠纷1 073件,占总量3.68%,如图1.7所示。

图1.7 1998~2015年中国股东纠纷非上市与上市公司数量占比

由上述数据看,上市公司的股东纠纷数量极少。之所以如此,与其资合性的合作基础、开放的股权交易平台、股东相互之间人身依赖性低等特质不无关系。股东有了纠纷,通过开放市场抛售股票,走人就好,很少需要诉讼解决。相反,非上市公司的股东纠纷数量极大,达到股东纠纷总量的96%以上,想说再见却没那么容易。这充分暴露了“人合性”在非上市公司股东关系之间的重要性,股东纠纷考验和见证的是股东之间的信用关系。

股东纠纷的类型

实践中,与公司有关的股东纠纷有25类之多,具体包括股东资格确认纠纷、股东名册记载纠纷、请求变更公司登记纠纷、股东出资纠纷、新增资本认购纠纷、股东知情权纠纷、请求公司收购股份纠纷、股权转让纠纷、公司决议纠纷、公司设立纠纷、公司证照返还纠纷、发起人责任纠纷、公司盈余分配纠纷、损害股东利益责任纠纷、损害公司利益责任纠纷、股东损害公司债权人利益责任纠纷、公司关联交易损害责任纠纷、公司合并纠纷、公司分立纠纷、公司减资纠纷、公司增资纠纷、公司解散纠纷、申请公司清算、清算责任纠纷、上市公司收购纠纷等。这些纠纷都反映了“人合性”作为非上市公司一个抽象性的特质,却紧紧地捆绑在股东所有可能发生的各种纠纷中,无时无刻不在影响着公司从成立到解散、从管理到经营的各个阶段和方面。它既是非上市公司的自然属性,也是其需要破解的难题。

尤其是“轻资产”的科技企业,这些企业无房、无地,最重要的资本就是人力资源,即创始人团队、股东团队、技术管理团队,更倚重团队的个人能力和协同合作,其人合性需求更是强于一般的非上市公司,在实施股权激励计划时,更应当关注激励对象的选择,以尽可能减少对人合性的破坏。

非上市公司特征二:封闭性

大数据不仅反映非上市公司的人合性特征,也反映了封闭性特征。基于对非上市公司的人合性的保护,非上市公司股东的变动、股权的流动都有相对严格的限制,因此其股权交易没有办法像上市公司或非上市公众公司那样活跃,股权交易的对象往往限于股东之间或者股东信任的外部人员,具有一定的封闭性。

相较于非上市公司的这种封闭性,上市公司作为证券市场的特殊主体,其股票可以在证券市场公开发行并自由交易、流转,除法定的禁售期或法定的特别事由外,股东交易其股权基本不受限制,股东转让自己的股份无须征得公司董事会、监事会或者其他股东的同意,因此,上市公司的股权交易异常活跃。

非上市公司的封闭性、股权交易的限制性,在股权激励机制中呈现为:激励对象被授予的股权不易兑现;在股东发生纠纷时,股权转让人为受阻,股东抽身难,僵局时间长,无法通过迅速转让股权“离婚”,在“窝里斗”中煎熬,影响激励效果。

解决时间:2022-03-29 21:52

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号