个人所得税是对个人(自然人)取得的各项应税所得为征税对象所征收的一种税。那么,个人所得税纳税人是谁?日常的公司运营中,应该如何计算个人所得税?

一、个人所得税的纳税人

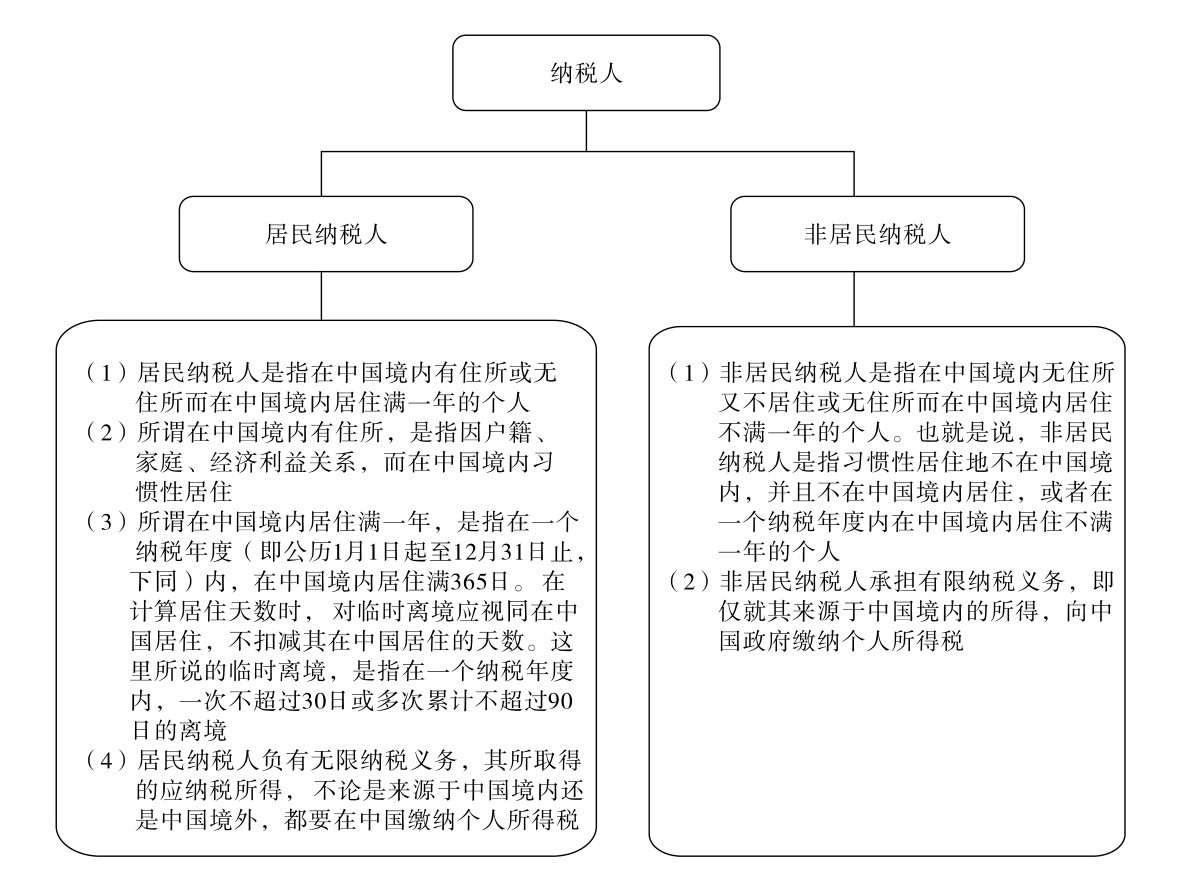

在中国境内有住所或无住所而在中国境内居住满一年的个人,以及在中国境内无住所又不居住或无住所而在中国境内居住不满一年的个人,是个人所得税的纳税人。依据住所和居住时间两个标准,个人所得税的纳税人可分为居民纳税人和非居民纳税人,两者承担不同的纳税义务。

二、个人所得税的应税项目

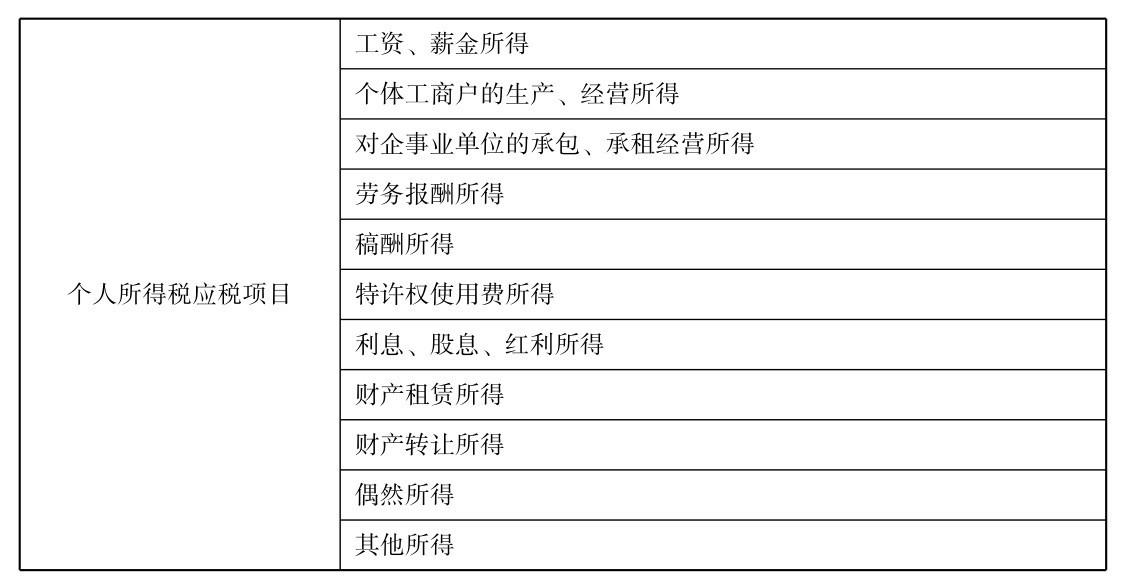

我国现行的个人所得税采用分类所得税制,即对纳税人取得的不同所得分项目定率征收。个人所得税的应税项目共11项。

三、个人所得税的计税依据与计算

(一)个人所得税的计税依据

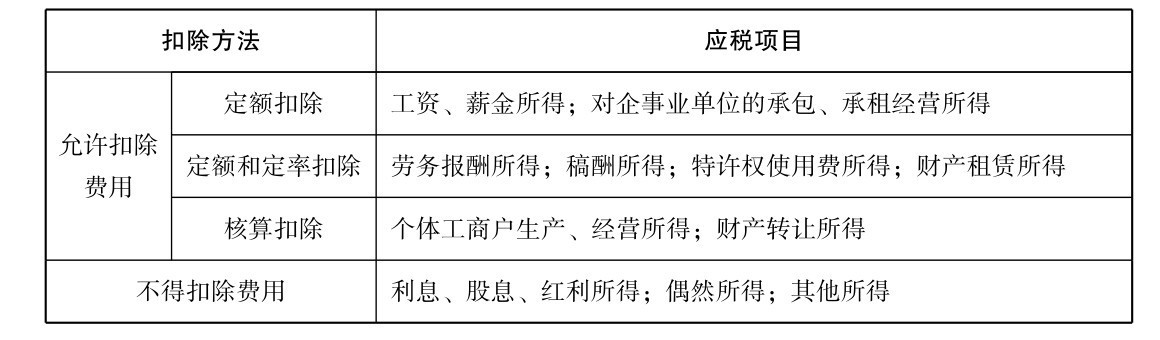

个人所得税以个人的纯所得为计税依据。纯所得是指纳税人的收入或报酬扣除有关费用后的余额。

根据各个项目性质的不同,费用分为两类:允许扣除的费用和不得扣除的费用。其中,允许扣除的费用又分为三类:定额扣除、定额和定率扣除、核算扣除。

(二)个人所得税的计算

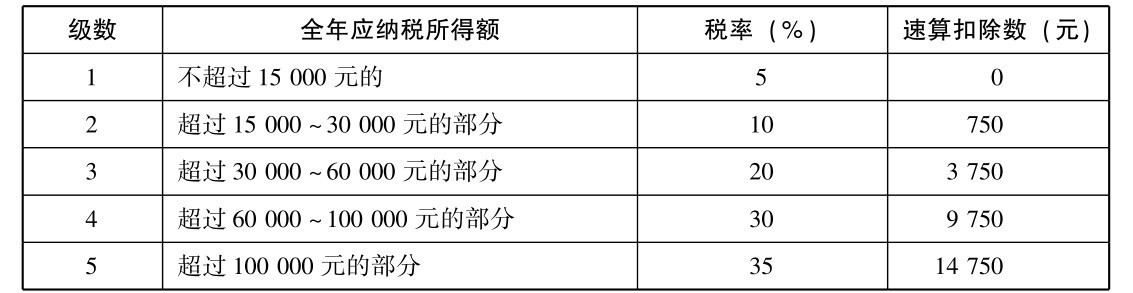

1.工资、薪金所得应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

=(每月收入额-3 500元或4 800元)×适用税率-速算扣除数

工资、薪金所得适用的速算扣除数表

2.个体工商户的生产、经营所得应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

或=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数

个体工商户、承包户的生产、经营所得适用的速算扣除数表

注:自2011年9月1日起,个体工商户业主的费用扣除标准统一确定为42 000元/年,即3 500元/月。

3.对企事业单位的承包经营、承租经营所得应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

或=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

在一个纳税年度中,承包经营或承租经营期限不足1年的,以其实际经营期为纳税年度。

企事业单位的承包经营、承租经营所得适用的速算扣除数,参考个体工商户的生产、经营所得适用的速算扣除数标准。

4.劳务报酬所得应纳税额的计算

(1)每次收入不足4 000元的:

应纳税额=应纳税所得额×适用税率

或=(每次收入额-800)×20%

(2)每次收入在4 000元以上的:

应纳税额=应纳税所得额×适用税率

或=每次收入额×(1-20%)×20%

(3)每次收入的应纳税所得额超过20 000元的:

应纳税额=应纳税所得额×适用税率-速算扣除数

或=每次收入额×(1-20%)×适用税率-速算扣除数

劳务报酬所得适用的速算扣除数表

5.稿酬所得应纳税额的计算

(1)每次收入不足4 000元的:

应纳税额=应纳税所得额×适用税率×(1-30%)

=(每次收入额-800)×20% ×(1-30%)

(2)每次收入在4 000元以上的:

应纳税额=应纳税所得额×适用税率×(1-30%)

=每次收入额×(1-20%)×20% ×(1-30%)

6.特许权使用费所得应纳税额的计算

(1)每次收入不足4 000元的:

应纳税额=应纳税所得额×适用税率

=(每次收入额-800)×20%

(2)每次收入在4 000元以上的:

应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%

7.利息、股息、红利所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=每次收入额×20%(或5%)

适用税率:储蓄存款在2007年8月15日前为20%;2007年8月15日至2008年10月8日孳生的利息,按照5%的税率征收个人所得税;储蓄存款在2008年10月9日后(含10月9日)孽生的利息,暂免征收个人所得税。

8.财产租赁所得应纳税额的计算

财产租赁所得一般以个人每次取得的收入,定额或定率扣除规定费用后的余额为应纳税所得额。每次收入不超过4 000元的,定额减除费用800元;每次收入在4 000元以上的,定率减除20%的费用。财产租赁所得以1个月内取得的收入为一次。

(1)每次(月)收入不超过4 000元的:

应纳税所得额=每次(月)收入额-准予扣除费用-修缮费用(800元为限)-800

(2)每次(月)收入超过4 000元的:

应纳税所得额= [每次(月)收入额-准予扣除费用-修缮费用(800元为限)] ×(1-20%)

财产租赁所得适用20%的比例税率。但对个人按市场价格出租的居民住房取得的所得,自2001年1月1日起暂减按10%的税率征收个人所得税。其应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率

9.财产转让所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=(收入总额-财产原值-合理税费)×20%

10.偶然所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=每次收入额×20%

11.其他所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=每次收入额×20%

12.应纳税额计算中的特殊问题

对个人取得全年一次性奖金等计算征收个人所得税的方法介绍。

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

纳税人取得全年一次性奖金,单独作为1个月工资、薪金所得计算纳税,自2005年1月1日起按以下计税办法,由扣缴义务人发放时代扣代缴。

(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除额,则应将全年一次性奖金减除雇员当月工资、薪金所得与费用扣除额的差额后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(2)将雇员个人当月内取得全年一次性奖金,按上述第1条确定的适用税率和速算扣除数计算征税。

① 雇员当月工资、薪金所得高于(或等于)税法规定的费用扣除额的,计算公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

② 雇员当月工资、薪金所得低于税法规定的费用扣除额的,计算公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数

(3)在一个纳税年度内,对每一个纳税人,其计税办法只允许采用一次。

(4)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按上述第2条、第3条规定执行。

(5)雇员取得除全年一次性奖金以外的其他各种名目的奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

四、个人所得税的减免

引用资料:选择代理记账之后这两项工作必须提前做好

解决时间:2022-02-22 14:52

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号