增值税怎么算?增值税的纳税人分为一般纳税人和小规模纳税人。一般纳税人的应交增值税用销项税减去进项税求得,税率为17%或13%。小规模纳税人的应交增值税用含税销售额和税率为3%倒算得出,不能抵扣进项税。

一、增值税怎么算

第2个月的月底一转眼又到了。这个月一切照旧,进货、销货、记账。前些天,小亮购进了一批音像制品,成本3000元,没用几天就卖完了,共取得收入4000元(含税)。主营业务收入、成本的记账处理与以往一样。由于音像制品不享受免税政策,所以要计算应缴纳的增值税。本单位是小规模纳税人,适用3%的税率。因此,应交增值税=4000÷(1 3%)×3%≈116.50(元)。

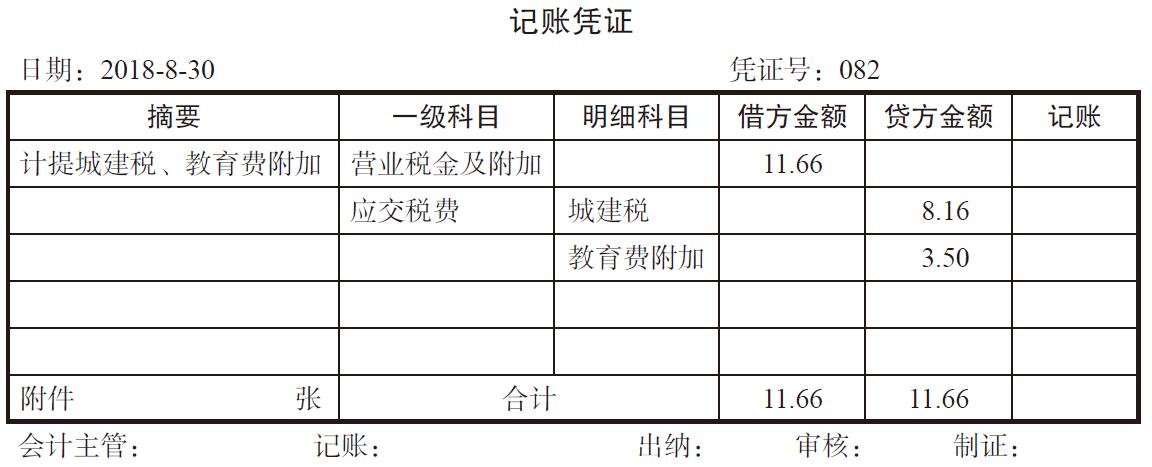

另外,还要计算城市建设维护税,税率7%,教育费附加,费率3%,以实缴增值税为基数。

城市建设维护税=116.50×7%≈8.16(元)

教育费附加=116.50×3%≈3.50(元)

二、增值税不属于收入

(一)编制记账凭证

按照计算的应纳税额,小明编制了音像制品销售的记账凭证,见表29-1和表29-2。

表29-1

表29-2

(二)登账

略。

三、增值税的原理和记法得花点心思

(一)流转税和所得税

“咱们不是交所得税吗?怎么又来了个增值税?”小亮问。

“不一样,增值税是流转税,以营业额为计税基数,就是说,有业务收入就要交税。所得税以利润为计税基数,有利润才交税。如果一年下来没有盈利或亏损,就不用交所得税,但是只要有营业额就要交流转税。有些商品,比如烟酒,还要交消费税。”

(二)增值税

“上个月怎么不用交增值税?”小亮问。

“税法规定,销售货物和劳务都要交增值税,一般税率为17%,图书的税率是13%。国家考虑到这些年图书批发零售行业普遍比较困难,为了鼓励图书市场发展,经营图书是免税的,但是不包括音像制品。上月咱们没有音像制品,所以就没有增值税,这个月有了。”

“可是我看你是按3%算的增值税,不是算错了吧?”

“是这样,增值税纳税人分为两种,一种是一般纳税人,另一种是小规模纳税人。一般纳税人的税率是17%或13%,小规模纳税人的税率是3%。”

“差了这么多,那不是说小规模纳税更划算?”

“不是这样的,是计算方法不同。增值税是对企业经营货物的增值部分计税。也就是说,3000元进的货,卖出了3883.50元,增值了883.50元,只有这883.50元需要缴税。”

“那就是说,按一般纳税人的计算方法,应该是883.50×13%≈114.86(元)?”小亮问。

“道理上是这样,但是实际操作起来却不行。”

“为什么呢?”

“要想搞明白这个问题,就得先搞明白增值税的原理。增值税是‘价外税’,是最终消费者承担的,纳税企业实际上是替税务部门从消费者那里代收增值税。比如说一家企业买入原材料1000元,经过加工变成一种商品,以2000元的价格卖给了批发商,批发商又以3000元的价格卖给零售商,零售商又以4000元的价格卖给最终消费者。从开始的1000元到最后的4000元,一共增值了3000元,税务部门就要对这3000元征税。3000×13%=390(元),这个税最终由消费者来承担。可是中间经过了这么多环节,税务部门怎么知道最初的原材料是多少钱呢?零售商也不知道,零售商只知道自己的进价是3000元,售价是4000元,在自己这个环节上增值了1000元。”

“就是说,尽管本质上是最终消费者承担这个税负,但没法在最后一个环节统一征收,要在每一个环节的增值上去征收。可是,这又有什么关系呢?为什么不能用增值额乘以税率的方法来计算每个环节应交的税额呢?”

“因为一个企业面对的不是一个客户,产品的销售不是一笔完成的,产品也不只是一个品种。如果是生产企业,原材料也不仅仅是一种。如果每卖一笔货就算算这里面的增值是多少,操作上是不可行的。”

“噢,这么说我就明白了。那怎么办呢?”

“税务部门发明了一种层层抵扣的办法。这种方法要求在销售发票上分别列明商品价格和增值税款。买方要支付商品价款,同时也要支付税款。如果是自己消费,作为消费者自己就要承担这部分税负。如果买方只是一个中间商,他就可以把这个税负传递到下家。比如上面说的那家批发商,采购了2000元的货物,在2000元之外又按13%的税率支付了260元的增值税;在卖给零售商时,从零售商那里收到3000元货款和按13%的税率计算的390元增值税款。这位批发商在给税务部门交税时,不必把390元都上交,因为其中的260元已经在采购货物时付过一次了,所以只需交390-260=130(元)。第一家生产企业和最后一家零售商的情况也是一样。所以三家企业分别交了130元,税务部门也总共拿到了390元。”

“噢,这个办法真巧妙。这样来说开发票就简单了,都是用货款乘以税率,买方先全额缴纳,等卖出时再按卖出的货款算一个全额税款向买方收取,缴纳时把买入时已经缴纳的税款扣除。这样自己买入时就等于没有承担税负,而只是把售出这个环节上产生的增值部分的税款交给税务部门。”

“是的,所以增值税一般纳税人要对货物采购和销售环节的增值税单独核算,采购时支付的增值税款叫‘进项税’,卖出时收到的增值税款叫‘销项税’,销项税减去进项税,就是自己这个环节应缴纳的税款。”

“好像还挺麻烦的,怎样才能核算清楚呢?”

“也不麻烦,用多栏账就能记清楚,我给你找个模板看一下。货物采购、销售时把增值税都登记到这个明细账上,通过余额就可以看出应交多少增值税。”

以上面提到的批发企业为例,应交税费——应交增值税明细账见表29-3。

表29-3

会计分录如下。

采购货物时:

借:库存商品2000

应交税费——应交增值税(进项税)260

贷:银行存款2260

销售货物时:

借:银行存款3390

贷:主营业务收入3000

应交税费——应交增值税(销项税)390

交税时:

借:应交税费——应交增值税(已交税)130

贷:银行存款130

“我看应交增值税明细账里有一栏‘进项税转出’,这是做什么用的?”

“刚才说了,增值税是最终消费者承担的税负,中间商只是个‘二传手’。可是如果中间商改变了货物的用途,用于非抵扣项目,就不能抵扣了,因此就要把这部分从进项税里扣掉,所以叫进项税转出。比方说你从批发商那里买来的鸡蛋,本来打算用于零售,可是你改变了主意,自己把鸡蛋吃掉了1/3。那你就变成了这1/3鸡蛋的最终消费者。这部分进项税就不能抵扣,得你自己来承担。”

“嗯,这么记账是很清楚。那我们也这么记吧。”

“一般纳税人才要这么做。我们是小规模纳税人,会计人员人力不足,卖货时也没计算增值税,就当税款已经包含在售货款里了。所以,计算增值税时只要把销售额里包含的税款用3%的税率倒算出来就可以了,也没有什么抵扣的事儿。这样做只是为了简便,但是反映不出增值税的原理。”

(三)城建税和教育费附加

“前面你说的城建税和教育费附加是怎么回事?”

“也是企业应缴纳的税费,不过是以已经交的流转税为基数,不是以营业额为基数,也不是以利润为基数,所以金额一般比较少。记账时记在‘营业税金和附加’科目里。”

“噢,这可比增值税简单多了。”

“是的,不过这两项是我们实实在在交的税,是由我们企业自己负担的,所以利润表里‘营业税金和附加’也是一个扣减项目,在主营业务成本的下一行。不像增值税,我们只是代垫代收,不是由我们企业负担的。所以,增值税就不能从利润中扣减。”

四、小结

本文介绍了增值税的原理和记账方法,包括以下几项内容:

(1)增值税是对销售货物增值部分缴纳的税款。

(2)增值税是“价外税”,由最终消费者承担。

(3)增值税的纳税人分为一般纳税人和小规模纳税人。

(4)一般纳税人的应交增值税用销项税减去进项税求得,税率为17%或13%。

(5)小规模纳税人的应交增值税用含税销售额和税率为3%倒算得出,不能抵扣进项税。

引用资料:选择代理记账公司也需要看资质

解决时间:2021-09-12 03:26

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号