问:如何利用消费税的低价策略进行税筹?

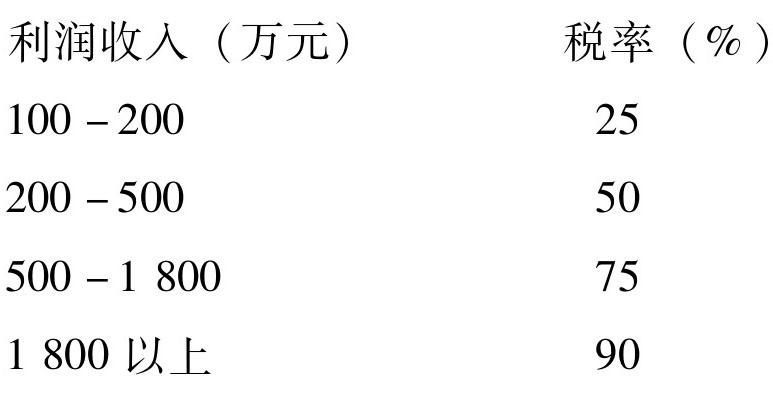

当政府规定商品市场上的最高限价或最低限价时,纳税者并不盲目追求最高价格或最低价格,而是追求对自己来说最大利润总额的价格,这种价格可能使企业的直接的利润最大,也可能使企业获得的直接利润最小。例如政府对烤烟生产实行金额累进税率的情况下,企业生产是追求最大定价还是追求最大利润,在确定产品价格上存在着差异。比如当政府规定,烤烟业生产适用税率如下列示,某烤烟厂年产量为10万条。

烤烟企业所得税税率:

企业应该采用哪个价格呢?(每条烟的最高限价27元,最低限价为20元)

答: 当企业追求最高限价时,企业的利润收入为27×100 000=270(万元)。

当企业追求最低限价时,企业的利润收入为20×100 000=200(万元)。

依照税率表计算270万元应纳税额是:270×50%=135(万元);200万元应纳税额是:200×25%=50(万元)。

在最低限价情况下,10万条香烟的税后实得收入为150万元(200-50)。看来,实行低价反而比实行高价更有利于纳税人。

对案例中的情况,可能有人认为,在全额累进税率情况下是这样,但在超额累进税率情况下,结果就会不一样,这种认识虽然有一定的道理,但是在实行超额累进税率情况下,企业增加产量的同时,也必然伴随其他投入物的增加,而且随着产量的增加,单位产品所获得利润需要的投入也呈增加趋势。因此投入产出有一个最佳结合点,在这个结合点上,投入最小,产出最多。从这个意义上讲,税收的累进增长是影响其投入产出的重要因素,就企业自身利益而言,在有一定规模或数量的情况下,再增加投入,其结果是收入中就会有越来越多的部分表现为税收,而企业增加投入中获得利润收入就会越来越少。案例给我们启示有以下几点:

(1)高价格不一定带来税后高利润。这是因为有可能在累进税率情况下,应纳税额大大增加。

(2)寻找最佳价格,给企业带来最大的税后利润,这是符合企业经营发展的目标的。即企业经营发展的目标不是单纯追求高价格。

(3)吸取税筹精华,精通税法知识,这样才可能作出合理的、有效的、正确的决策。

(4)熟悉案例,掌握税筹运行规律。

税筹不是一件很困难的事,只要了解税筹的基本原理,知晓大量的实际案例,那么,就能达到举一反三的境界。

解决时间:2022-03-27 13:51

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号