问:购进扣税法如何进行税筹?

【例】 某工业企业1月份购进增值税应税商品1 000件,增值税专用发票上记载:购进价款100万元,进项税额17万元。该商品经生产加工后销售单价1200元(不含增值税),实际月销售量100件(增值税税率17%),则各月销项税额均为2.04万元(1 200×100×17%)。

答: 由于进项税额采用购进扣税法,1~8月份因销项税额16.32万元(2.04万元×8),不足抵扣进项税额17万元,在此期间不纳增值税。9、10两个月分别缴纳1.36万元和2.04万元,共计3.4万元(2.04万元×10-17万元)。这样,尽管纳税的账面金额与各月均衡纳税是完全相同的,但如果月资金成本率2%,月通货膨胀率3%,则3.4万元的税款折合为1月初的金额如下:

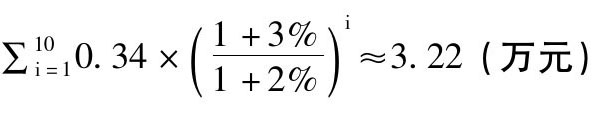

1.36×(1 2%)9×(1 3%)9 2.04÷(1 2%)10 ×(1 3%)10 =2.1174(万元)

如果各月均衡纳税,则每月为3.4÷10=0.34(万元),折合为1月初的金额如下:

由上面的分析可以看出,尽管纳税的账面金额是完全相同的,但是考虑到月资金成本率和通货膨胀率等因素的影响,各月均衡纳税的税负相对会重些。

解决时间:2022-02-11 03:02

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号