问:下属企业改变企业纳税身份也能税筹吗?

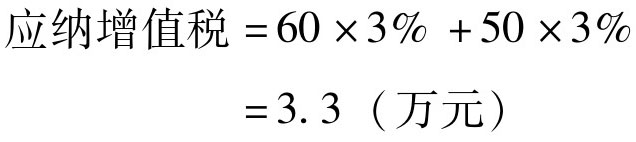

【例】 某公司是一家商品批发有限公司,下设两个批发企业,实行非独立核算。由该商品批发有限公司统一核算。预计2013年应税销售额分别为60万元和50万元,准予从销项税额中抵扣的进项税额预计占销项税额的30%。会计核算制度比较健全,符合作为一般纳税人的条件,适用税率为17%。今年打算将下属的两个企业分别独立核算,那么,这样在税务上是否合算?

答: 统一核算时,年应税销售额为240万元,应纳增值税额为:

独立核算后,下属的两个企业均符合小规模纳税人的条件,而小规模纳税人的税率为3%,应分别核算缴纳增值税,该企业应纳增值税额为:

显然,由于该商品批发有限公司是商业企业,进项税额抵扣比例占销项税额的30%,即增值率高于23.5%,抵扣率又低于76.5%,所以,划小单位核算后,作为小规模纳税人,可较一般纳税人减轻税负9.79万元。

引用资料:代理记账权责清晰,企业放心

解决时间:2022-01-15 21:30

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号