问:企业销售已报废无法使用的设备和材料时,是否需要缴纳增值税?其税务处理和账务处理怎么做?

答:1.增值税。

《增值税暂行条例》第一条规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)第二条第(一)项规定,纳税人销售自己使用过的物品,按下列政策执行:

1.一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。【注:根据《财政部、国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)文件规定,该条款中“按照简易办法依照4%征收率减半征收增值税”自2014.07.01日起调整为“按照简易办法依照3%征收率减按2%征收增值税”。】

一般纳税人销售自己使用过的其他固定资产,按照《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)第四条的规定执行。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

根据上述规定,贵公司销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,可以按照简易办法缴纳增值税,否则应当按照适用税率缴税;材料应当按照适用税率缴纳增值税。

2.税务处理。

除按照规定缴纳增值税和相关的附加外,还需要按照购销合同缴纳印花税,并将相关的处置损益并入当期应纳税所得额计算缴纳企业所得税。

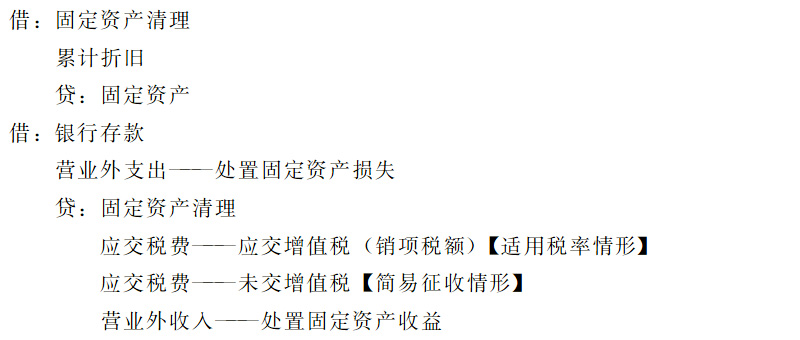

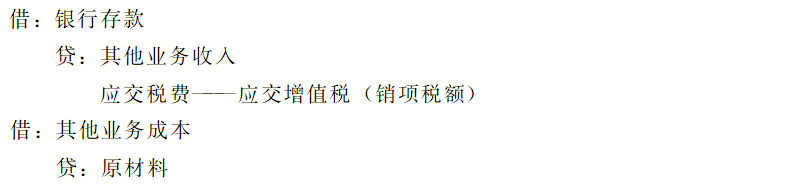

3.账务处理。

(1)销售旧设备

(2)销售材料

引用资料:收藏 上海外资公司注册条件都在这

解决时间:2021-11-26 21:56

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号