问:等价交换房屋时怎样进行税筹?

答: 根据《契税暂行条例》第四条,土地使用权交换、房屋交换,以所交换土地使用权、房屋价格的差额为计税依据。根据《中华人民共和国契税暂行条例实施细则》(以下简称《契税暂行条例实施细则》)第十条规定,土地使用权交换,交换价格不相等的,由多付货币、实物、无形资产或者其他经济利益的一方缴纳税款。土地使用权与房屋所有权之间相互交换,按照上述规则缴纳契税。从这些规定可以看出,当双方当事人进行等价交换时,任何一方都不用缴纳契税,因为价差为零,纳税人可以借此政策进行筹划。

(1)购买房屋。在购买住房时,眼光不一定只盯在新房子上,其实房屋交换也是一种买房子的方式,而且,这种方式可以减少购买方的契税。如果纳税人甲拥有一套60平方米的住房,想出售并同时购买新的120平方米的大房子;纳税人乙是城镇职工,没有住房,想购买60平方米左右的房屋。这时,两者便可以通过合作,节省契税。具体方式是:乙以自己的名义买下120平米的房子,而这根据规定减半征收契税,然后甲和乙再将房子交换,这项行为只需就其价差缴纳契税。比如,甲的房子是60万元(包括装修等),而购买的新房子价格为90万元。则只需缴纳契税1.2万元[(90-60)×4%]。如果不进行筹划,则应缴纳契税3.6万元(90×4%)。通过筹划,可以节省契税2.4万元。

(2)交换房屋。当纳税人交换土地使用权或房屋所有权时,如果能想出办法保持双方的价格差额较小甚至没有,这时以价格为计税依据计算出来的应纳契税就会较小甚至没有,所以这种筹划的核心便是尽量缩小两者的价差。

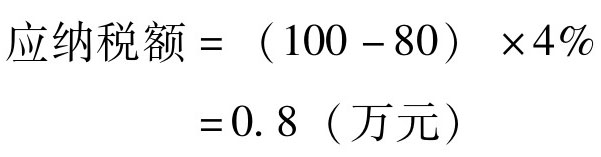

假定甲、乙两位当事人交换各自房屋所有权,甲的房屋市场价格大约是100万元,乙的房屋价格大约是80万元,如果不进行筹划,乙应该缴纳一定数额的契税,其计算如下:

其实,在两位当事人进行房屋交换之前,可以将乙的房屋按照甲的意思进行改造,增加房屋乙的市场价值,最好达到两者基本接近,这样便可以免去契税。具体可以筹划为:乙通过装修、装潢使其房屋增值为100万元,或是甲将其房屋中可以单独出售部分从整体中分开,只就其主要部分进行交换。

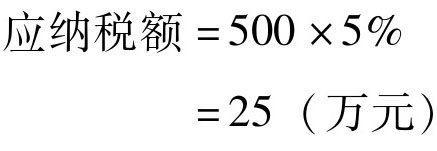

在房屋的交换过程中,还有一些小技巧,如果能够运用的话,也能够省下不少税款。比如,有A、B、C三位经济当事人,A和C均拥有一套价值500万元的房屋,B想购买A的房屋,A也想购买C的房屋后出售自己的房屋。如果不进行筹划,A购买C的住房,应缴纳契税计算如下:

同样,A向B出售其住所,B也同样要缴纳契税25万元。

如果三方进行一下调整,先由A和C交换房屋,再由C将房屋出售给B,这同样满足三方的要求,但却能够省去契税25万元。因为A、C之间为等价交换,不用缴纳契税,整个过程中,只是在C将房屋出售给B时B应缴纳契税。

【例】 杨某计划把一套已居住5年的旧房出售,再买一套面积较大的新房。经过多方了解,杨某得知个人在住房买卖过程中,要缴纳印花税等税费,其中税负较重的要数契税。根据《契税暂行条例》规定,契税一般按购房价款的3%~5%缴纳,具体税率由各省、自治区、直辖市政府在此幅度内确定。同时,税法还特别规定:

(1)从2000年11月29日起,城镇职工按规定第一次购买公有住房,免征契税。

(2)相互交换房屋,以房屋的价格差价征契税,交换价格相等时,免征契税。

因此,纳税人若充分利用上述两项税收优惠政策,合理利用换房这一方式可节约契税,即由享受“第一次购买公有住房免征契税”政策的人购买自己想买的房屋,然后再用自己的住房和那人交换。这样,买房时就可免征契税,交换时按房屋差价缴纳契税,从而降低契税税负。但这样操作必须具备两个基本前提:找到熟悉可靠,而且符合“第一次购买公有住房条件”的换房对象;自己想买的房屋也属于公有住房,而且换房对象也有资格购买。这些情况多是在同一单位统一调整住房、集资建房时发生。

杨某进行筹划时恰好具备以上前提条件。他现在居住的房屋是已购买产权的公有住房,已居住5年,面积约80平方米,价值30万元左右。他现在想买的住房也属于单位公有新住房,面积120平方米,价值约60万元。如果杨某直接购买该新房,因其不属于第一次购买,不能享受免征契税的优惠,需要缴纳契税3万元(当地契税税率为5%)。杨某了解到他单位钱某也有资格购买面积120平方米的新房,但因为积蓄少,有心而无力。于是,杨某找到钱某,提出了一个方案:以钱某的名义购买新房,所需资金由杨某提供。新房买下来后,双方再交换。杨某的住房按30万元计算,钱某把手上的20万元存款付给杨某,不足的10万元算是向杨某的借款,免收利息。

通过这样的安排,杨某可以得到自己中意的住房,钱某解决了购房资金不足的问题。最重要的是,杨某仅需在双方交换住房时,按房屋价款差价30万元缴纳契税1.5万元,比自己直接购买新房节约税金1.5万元。

钱某接受了该方案,同时进一步提出,他和杨某交换房屋后,需要对旧房进行装修,如果在交换前装修,可以增加房屋的价值,进一步缩小旧房和新房的差价,杨某缴纳的契税将更少。假设装修费用10万元,原旧房的价值增加到40万元,杨某仅需按差价20万元缴纳契税1万元,可节省税金2万元。

在本例中,杨某巧妙运用了税收优惠政策减轻了税负。上述交换方式对杨某而言,比较有利。但在有些情况下,则应按相反的方式操作。纳税人在操作时,应具体问题具体分析,注意有关政策规定,谨防操作不当引起其他税费增加。

引用资料:专家告诉你,公司注册之后需要缴哪些税

解决时间:2021-10-09 10:03

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

不必缴纳预提税,不必负担税收

高效快捷,费用公开

便于核定

提升形象、显示实力

利于企业申报

注册方便,时间短

沪公网安备 31011402009030号

沪公网安备 31011402009030号